Mikrorachunek podatkowy

już od 1 stycznia 2020 r.

Zgodnie z informacjami Ministerstwa Finansów od 1 stycznia 2020 roku każdy podatnik będzie zobowiązany posiadać indywidualny mikrorachunek podatkowy, gdzie można będzie dokonywać wpłat należności podatkowych. Powyższy sposób ma na celu przyspieszenie rozliczania i księgowania wpłaconych środków do Urzędu Skarbowego.

Zgodnie z informacjami Ministerstwa Finansów od 1 stycznia 2020 roku każdy podatnik będzie zobowiązany posiadać indywidualny mikrorachunek podatkowy, gdzie można będzie dokonywać wpłat należności podatkowych. Powyższy sposób ma na celu przyspieszenie rozliczania i księgowania wpłaconych środków do Urzędu Skarbowego.

Co ułatwi i przyspieszy mikrorachunkek

podatkowy ?

- W wygodny i prosty sposób dokonamy zapłaty za PIT, CIT i VAT na jeden, stały, indywidualny mikrorachunek podatkowy,

- Szybka weryfikacja numeru mikrorachunku podatkowego w każdym miejscu i czasie,

- W przypadku przeprowadzki, bądź zmiany siedziby firmy, Twój mikrorachunek podatkowy pozostaje bez zmian,

- Nie będzie już potrzeby szukania obowiązujących numerów rachunków urzędów skarbowych i dzięki temu ograniczy to liczbę omyłkowych przelewów na niewłaściwe konto,

- Mikrorachunek podatkowy zapewni szybką obsługę płatności PIT, CIT i VAT. W związku z tym znacznie szybciej otrzymamy potrzebne zaświadczenia, np. o niezaleganiu w podatkach.

Z komunikatu Ministerstwa Finansów wynika, że każdy podatnik będzie mógł wpłacać na mikrorachunek podatkowy kwoty należnych podatków VAT jak również PIT i CIT. Rachunki organów skarbowych, które funkcjonowały w 2019 roku zostaną zamknięte z dniem 31 grudnia 2019 r.

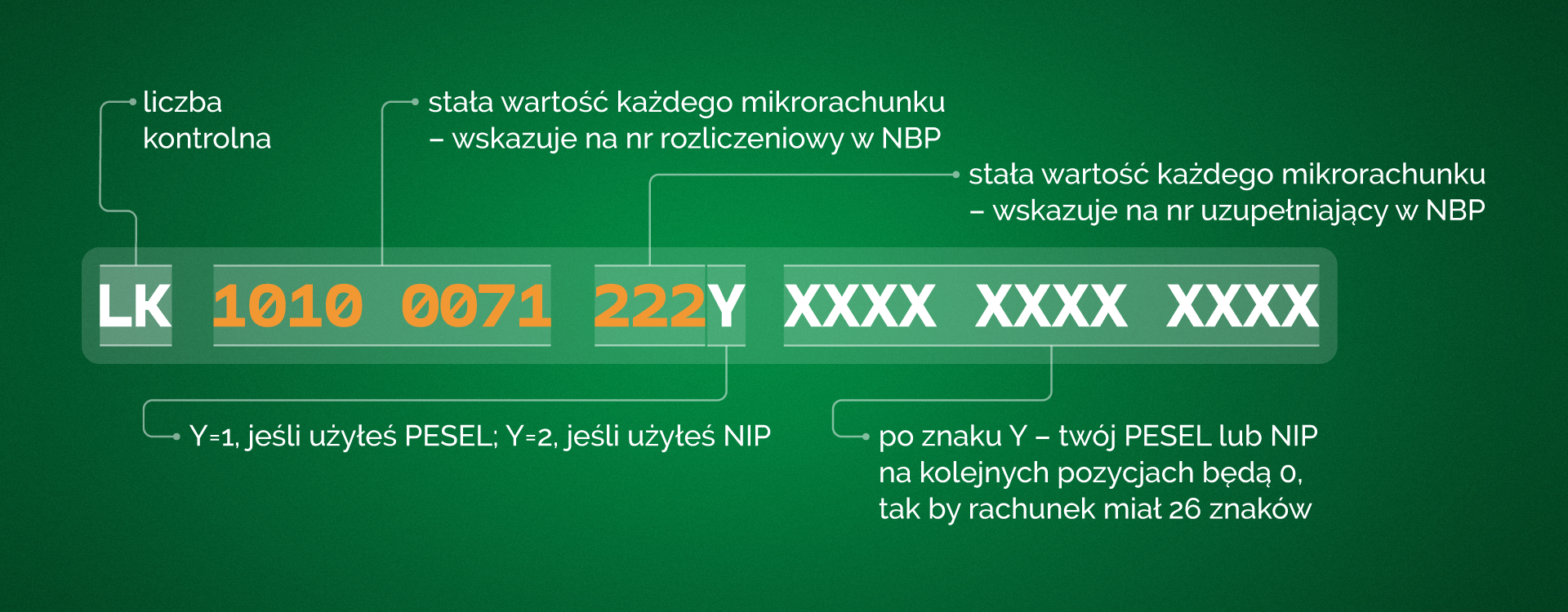

Mikrorachunek docelowo ma się składać z 26 znaków i zawierać PESEL (dla podatnika będącego osobą fizyczną) lub numer NIP (dla przedsiębiorcy i jednostek organizacyjnych). Podatnik w celu uzyskania mikrorachunku podatkowego będzie musiał udać się do Urzędu Skarbowego lub wygenerować numer rachunku za pośrednictwem strony internetowej www.podatki.gov.pl.

Obrazek poniżej przedstawia schemat generowania numeru mikrorachunku podatkowego.

Ministerstwo Finansów zapewnia, że dzięki temu rozwiązaniu rzadziej będzie dochodziło do pomyłek, które są związane z przelewaniem należności podatkowych na niewłaściwe konto bankowe. Urząd Skarbowy będzie mógł szybko i sprawnie ustalić zaległości podatkowe podatnika, a także czy w przeszłości podatnik dokonał wpłat, a jeśli tak to na poczet jakich zaległości zostały one zaksięgowane.

Ministerstwo Finansów zapewnia, że dzięki temu rozwiązaniu rzadziej będzie dochodziło do pomyłek, które są związane z przelewaniem należności podatkowych na niewłaściwe konto bankowe. Urząd Skarbowy będzie mógł szybko i sprawnie ustalić zaległości podatkowe podatnika, a także czy w przeszłości podatnik dokonał wpłat, a jeśli tak to na poczet jakich zaległości zostały one zaksięgowane.

Źródło: podatki.gov.pl, ingksięgowość.pl